Gestión del Ciclo de Caja

Comprar recursos, convertirlos en clientes y, finalmente, convertir los clientes en dinero en la cuenta del banco. Así de simple se puede describir el ciclo de caja de cualquier empresa, una variable fundamental para reducir la presión financiera sobre tu empresa y la supervivencia del negocio.

A través de sencillos conceptos y un ejemplo intentaremos explicar los elementos que lo componen, así como algunas ideas para mejorar cada uno de ellos.

Los 6 conceptos clave

Recursos: productos o servicios que transformamos, utilizamos o producimos para satisfacer la necesidad de nuestro cliente.

Término de Pago: periodo acordado para pagar por un producto o servicio que contratamos. Puede ser un empleado asalariado (término de pago de 30 días ya que su salario se paga mensualmente) o una compra a un proveedor (variedad muy amplia de términos de pago como por ejemplo pago anticipado, pago mensual, pago con crédito a 30, 60 o 90 días, etc.) Inventario: valor monetario de los productos que almacenamos para poder seguir produciendo y sirviendo a nuestros clientes. Puede ser materia prima (producto sin transformar), producto intermedio (productos en fase transformación) o producto terminado (producto listo para enviar a un cliente).

Clientes: el derecho de cobro que se genera cuando un cliente adquiere nuestro producto o servicio. Al igual que con los proveedores, el Término de Cobro de un cliente puede variar en cada caso.

Caja: el dinero líquido en la cuenta del banco que se alimenta de lo que nos pagan los clientes y, a su vez, alimenta las compras de recursos necesarios.

Calculando el Ciclo de Caja

El Ciclo de Caja se calcula con la siguiente fórmula:

Ciclo de Caja = Promedio Cobro Clientes + Promedio Días Inventario – Promedio Pago Recursos

Imaginemos un pequeño negocio de distribución de mascarillas quirúrgicas que compra a 0,5 Euros la unidad (término de pago 60 días) y vende packs de 10 Mascarillas a 10 Euros (término de cobro 60 días). En promedio tenemos en almacén 10,000 mascarillas sin empaquetar (Materia Prima) y 1,000 packs listos para el cliente (Producto Terminado). Compramos y vendemos unas 75,000 mascarillas al año (7,500 paquetes de 10). Adicionalmente tenemos 2 empleados (1,000 euros mensuales de salario) y necesitamos unos 5,000 euros en bolsas de plástico (que pagamos a 90 días).

Ya tenemos el primer elemento de la fórmula que son el Promedio de Cobro de Clientes (60 días). El saldo promedio de Clientes se calcula dividiendo las ventas anuales por 365 (ventas diarias) y multiplicando por el Promedio de Cobro de Clientes (12,328 Euros).

Para calcular el Promedio de pago de Recursos tendremos que utilizar la media ponderada ya que no todos los recursos tienen el mismo término de pago:

Personal = Pagamos 24,000 Euros a 30 días

Mascarillas = Pagamos 37,500 Euros anuales a 60 días

Bolsas de plástico = 5,000 Euros anuales a 90 días.

Promedio de Pago de Recursos = 51 Días (media ponderada)

El saldo promedio de recursos se calcula dividiendo el total de pagos de recursos entre 365 y multiplicando por el Promedio de Pago de Recursos (9,369 Euros). Si tuviéramos condiciones de cobro distintas por cliente, podemos utilizar también la media ponderado para calcular el Promedio de Cobro de Clientes.

Finalmente, podemos calcular el inventario total (20,000 mascarillas valoradas a 0.5 cada una, 10,000 Euros) y podemos obtener el Promedio de Días de Inventario dividiendo este saldo por el Coste de los Bienes Adquiridos (37,500 Euros) y multiplicando por 365: En promedio tenemos 10,000 / 37,500 x 365 = 97 días de inventario.

Por fin podemos calcular el tiempo que pasa entre que pagamos nuestros recursos y el dinero vuelve a la Caja en forma de pago de Clientes:

Ciclo de Caja = Inventario + Clientes – Proveedores = 97 días + 60 días – 51 días = 106 días.

Esto significa que nuestro negocio necesita sobrevivir durante 106 días con financiación externa entre que el dinero abandona nuestra cuenta para pagar los recursos hasta que regresa como cobro de clientes. Para trasladar esto a Euros y calcular esa financiación, podemos usar los balances de saldo de cada una de las cuentas, a esto le llamamos las Necesidades Operativas de Financiación (NOF):

NOF = Saldo Inventario + Saldo Clientes – Saldo Recursos = 10,000 + 12,328 – 9,369 = 12,959 Euros.

El camino hacia la gestión

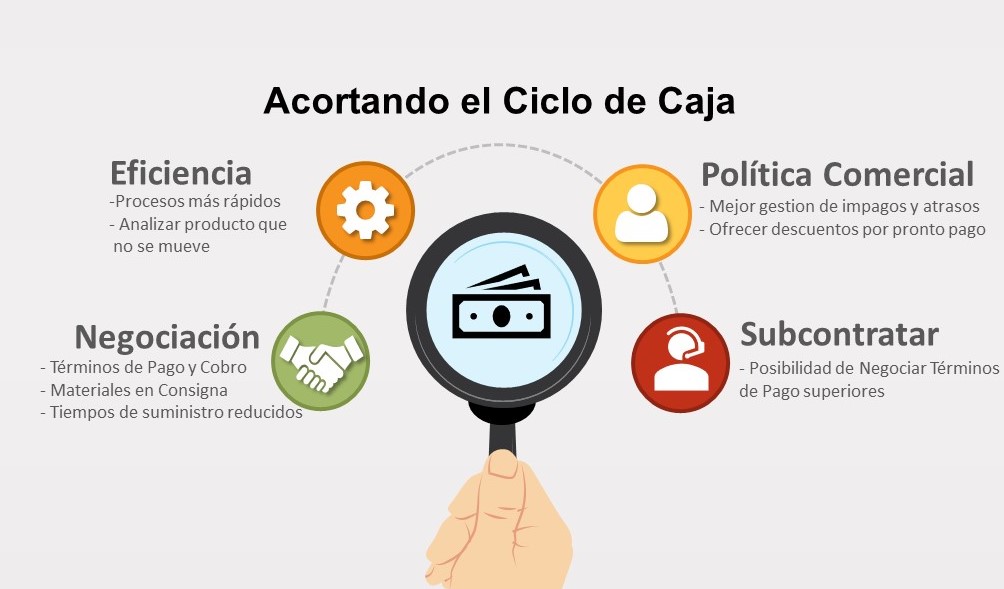

La buena noticia es que cada uno de estos Elementos puede ser gestionado y mejorado de manera que actuando en las palancas correctas se mejora sensiblemente el balance de las NOF y se acelera el Ciclo de Caja. Algunas de las ideas para reducir el Ciclo de Caja:

Conclusión

Un Ciclo de Caja largo mermará nuestra rentabilidad (costes financieros) y además incrementará la dependencia de la financiación a corto plazo, aumentando el riesgo de quedarnos sin liquidez.

Entender y gestionar el Ciclo de Caja de nuestra empresa es una de las principales prioridades del empresario, debemos tener en cuenta que el crecimiento de las ventas hará que las NOF aumenten proporcionalmente por lo que gestionar correctamente los promedios de pago y cobro y el inventario son una necesidad.

Autor: Alejandro Ramos, Consultor de Compras y Reducción de Costes para PYMES y fundador de PymesDeCompras.